|

Las crudas matemáticas del envejecimiento

Por Tom Stevenson, El Confidencial

26 de enero de 2011

Mundo

El año pasado había en el mundo unas 500 millones de personas con más de 65 años, alrededor del 8% de la población. Esta cifra casi cuadruplica los 130 millones de personas jubiladas que había en 1950 y que representaban el 5% de la población en esa época. Pero si las previsiones de las Naciones Unidas son correctas, el proceso continuo de envejecimiento del mundo todavía tiene mucho camino por delante. La ONU pronostica que en 2050 habrá 1.500 millones de personas de más de 65 años, uno de cada seis habitantes de la Tierra.

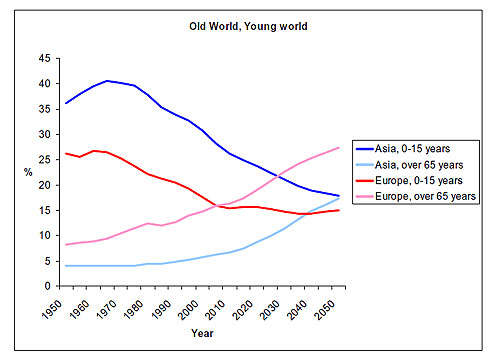

Como muestra el gráfico, el proceso de envejecimiento no es homogéneo. En Europa ya ha quedado atrás el punto en el que el número de jubilados supera al de niños: en 2005, había 116 millones de personas de más de 65 años y el mismo número de jóvenes de menos de 15 años. Durante los próximos 40 años, el número de niños en Europa se estabilizará en torno a los 100 millones, pero los mayores incrementarán su número de forma constante hasta casi 200

millones.

En Asia está ocurriendo lo mismo, pero ese cruce de direcciones no ocurrirá hasta dentro de 40 años más o menos, a pesar del rápido envejecimiento de la población china -como resultado de la política de hijo único del país- y la japonesa, donde dentro de cinco años habrá el doble de jubilados que de niños y en 2050 habrá cuatro veces más. Asia seguirá teniendo esta ventaja demográfica sobre Occidente durante todavía muchos años, pero el final será el

mismo.

La cuestión del envejecimiento se aborda generalmente como un contraste entre la buena noticia de que viviremos más que nuestros padres y abuelos y la mala de que, en general, no estamos suficientemente preparados desde un punto de vista financiero para vivir vidas tan largas. Cuando Steve Webb, el ministro de pensiones británico, anunció recientemente que casi una quinta parte de los británicos que viven hoy llegarán a los 100 años, el mensaje entre líneas era claro: es absolutamente necesario reformar el sistema de pensiones y todos vosotros tenéis que asumir una mayor cuota de responsabilidad personal en la planificación de la jubilación.

El envejecimiento trae consigo un buen puñado de retos económicos. La reducción de la mano de obra es un aspecto negativo para el crecimiento a largo plazo, pero el efecto más inmediato se deja sentir en las cuentas públicas por el incremento de las pensiones y los costes sanitarios. Japón ya destina alrededor del 20% de su PIB a gasto relacionado con el envejecimiento y esta proporción se incrementará hasta más del 25% en 2050. En Europa, el problema es, si cabe, más grave, ya que el gasto relacionado con el envejecimiento va a crecer un 30% en Italia, Alemania y Francia.

No sorprende, pues, que los gobiernos de todo el mundo estén intentando elevar la edad de jubilación y conseguir que la responsabilidad de la pensión recaiga menos en el estado y más en los ciudadanos. Sin embargo, el envejecimiento no trae sólo malas noticias.

El sector de la publicidad ha tardado en darse cuenta del creciente potencial consumista de la generación del baby boom que se está jubilando actualmente, pero lo cierto es que la cohorte de los nacidos entre 1946 y 1964 ha amasado un volumen de riqueza considerablemente mayor durante su vida laboral que las generaciones anteriores y, lo que tal vez es más importante, sus miembros han crecido en una época consumista, su nivel de formación es mayor y físicamente son más activos.

Un beneficiario obvio del envejecimiento de la población es el sector sanitario, que tiene ante sí un círculo virtuoso. Como la generación del baby boom vive más, gasta más en salud, y como gasta más en salud, vive más. Y no estoy hablando solo de medicamentos para las enfermedades de la vejez. Las lentes que nos ayudan a leer cuando los brazos ya no dan más de sí son solo uno de los mercados de crecimiento a largo plazo que crea el

envejecimiento.

Otros sectores que probablemente sean interesantes para los inversores que quieren utilizar el envejecimiento como argumento de inversión son, por ejemplo, los servicios financieros, varios de cuyos segmentos se pueden beneficiar del rápido incremento de los activos gestionados en productos para jubilación (+40% en EEUU durante los próximos cuatro años, según Goldman Sachs). Los servicios asistenciales y las residencias asistidas van a seguir experimentado crecimiento, mientras que diferentes empresas de ocio y viajes, como por ejemplo los cruceros, se perfilan para un periodo de crecimiento a largo plazo. La domótica y los productos para la seguridad de las personas también podrían hacerlo bien.

El envejecimiento es un arma de doble filo. Para los gobiernos y los ciudadanos, es un reto financiero, aunque en la mayoría de los casos es un problema más agradable que la alternativa. Para los inversores, hay luz al final del túnel demográfico por el que transitará la llamada economía de plata.

Copyright © Global Action on Aging

Terms of Use |

Privacy Policy | Contact

Us

|