|

|

|

|

|

||

| SEARCH | SUBSCRIBE | ||

Related Article: Des centaines de médicaments ne seront plus remboursés (September 25, 2002)

|

COUR DES

COMPTES

RAPPORT

ANNUEL AU PARLEMENT SUR LA SECURITE SOCIALE

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

2000 |

2001 |

% |

|

PIB en valeur |

1 416,9 |

1 463,7 |

3,3 |

|

ONDAM voté |

100,4 |

105,9 |

5,3 |

|

ONDAM réalisé |

103,0 |

108,7 |

5,6 |

|

Dépenses vieillesse LFSS |

121,9 |

126,9 |

4,1 |

|

Dépenses famille LFSS |

40,3 |

41,8 |

3,7 |

|

Solde du régime général |

0,7 |

1,1 |

|

|

Déficit assurance maladie du régime général (en droit constaté) |

- 1,6 |

- 2,1 |

|

|

Fonds de réserve pour les retraites |

|

|

|

|

(solde cumulé) |

3,2 |

7,0 |

|

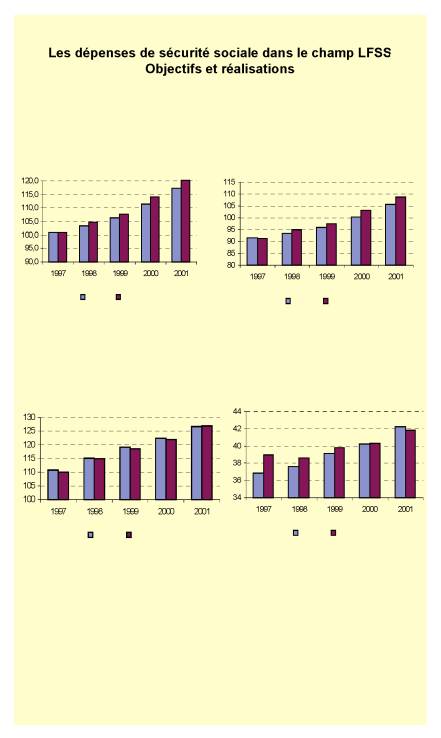

Dépenses dans le champ de la LFSS (en

encaissements-décaissements) (en Md€)

|

|

LFSS 2001 initiale |

LFSS 2001 révisée |

Réalisation 2001 |

Ecart avec LFSS initiale |

|

Total dépenses |

294,7 |

297,7 |

297,6 |

2,9 |

|

dont : |

|

|

|

|

|

– maladie maternité |

117,3 |

120,1 |

120,4 |

3,1 |

|

– accidents du travail |

8,6 |

8,8 |

8,5 |

- 0,1 |

|

– vieillesse |

126,6 |

126,7 |

126,9 |

0,3 |

|

– famille |

42,2 |

42,1 |

41,8 |

- 0,4 |

Les comptes sociaux en 2001

Principaux constats

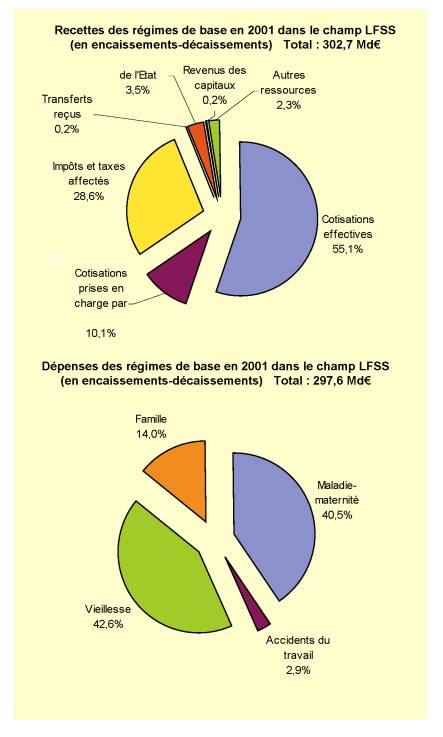

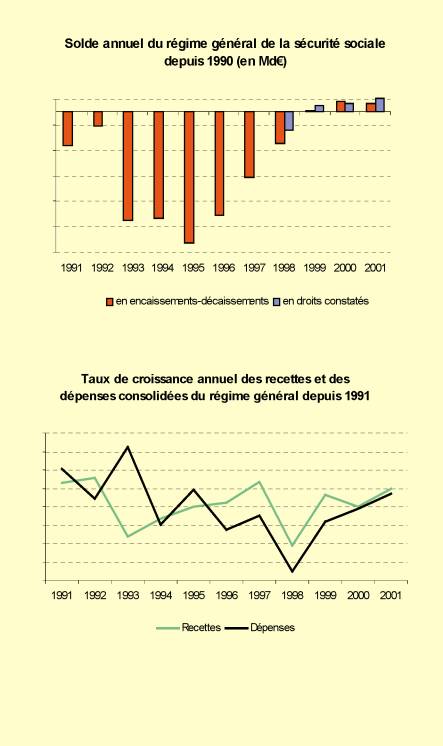

Les comptes de la Sécurité sociale ont poursuivi en 2001 leur redressement

et sont excédentaires pour la quatričme année consécutive, avec un

solde positif de 1,1 Md€, aprčs 0,7 Md€ en 2000.

Mais ce redressement est fragile pour deux raisons :

• il est essentiellement le résultat de la conjoncture économique, et

notamment de la forte croissance de la masse salariale du secteur privé

(6,3 % en 2001, pour un PIB en progression de 3,3 %) ;

• les dépenses sociales ont connu, en 2001, une forte progression : + 5,6

% pour la maladie, + 4,1 % pour la vieillesse, + 3,7 % pour la famille ;

la progression globale des dépenses dans le champ de la LFSS est de 4,6

%, supérieure ŕ celle du PIB.

Au total, entre 1997 et 2001, la part des dépenses sociales dans le PIB a légčrement

diminué : mais elle connaît une reprise en 2001 (20,3 %, contre 20,1 %

en 2000). Le poids des prélčvements obligatoires sociaux passe de 20,5 %

ŕ 21,7 % de la richesse nationale. Ces deux résultats sont en

contradiction avec les objectifs majeurs de la programmation pluriannuelle

des finances publiques : baisse du poids des dépenses publiques et des prélčvements

obligatoires dans le PIB.

La forte dynamique des dépenses d’assurance maladie a conduit, une

nouvelle fois, ŕ un dépassement de l’ONDAM. Votée par le Parlement ŕ

105,9 Md€, la dépense s’élčve ŕ 108,7 Md€ en exécution, soit un

dépassement de 2,8 Md€. L’ONDAM a été systématiquement dépassé

chaque année depuis 1998 et le dépassement cumulé sur quatre ans est

proche de 9 Md€. Le dépassement de 2001 est le plus important depuis

l’origine. La contradiction est donc de plus en plus forte entre le

volontarisme dans la fixation des objectifs et l’incapacité ŕ mettre

en śuvre des dispositifs de régulation. Les systčmes de maîtrise ŕ

court terme n’ont pas fonctionné et les conditions d’une régulation

de moyen-long terme, visant ŕ agir sur les comportements, n’ont pas été

mises en place.

La lisibilité des comptes ne s’est pas améliorée significativement en

2001.

Le solde global du régime général en droits constatés résulte notamment,

comme les années précédentes, de divers ajustements comptables :

Réimputations des provisions et des

produits ŕ recevoir (en Md€)

|

|

1998 |

1999 |

2000 |

2001 |

|

Solde comptable de la Commission des comptes de la Sécurité sociale |

– 1,4 |

+ 0,5 |

+ 0,7 |

+ 1,1 |

|

Provisions maladie 1999 |

|

– 0,7 |

+ 0,7 |

|

|

Produits ŕ recevoir sur cotisations 2000 |

|

|

+ 1,1 |

– 1,1 |

|

Produits ŕ recevoir sur cotisations 2001 |

|

|

|

– 0,3 |

|

Solde salariés agricoles CNAVTS |

|

|

+ 0,2 |

– 0,2 |

|

Créance FOREC |

|

|

– 2,2 |

+ 2,2 |

|

Solde recalculé |

– 1,4 |

– 0,2 |

+ 0,5 |

+ 1,7 |

Source : Commission des comptes de la sécurité sociale.

De męme, la signification des soldes des différentes branches s’est altérée

en 2001, compte tenu de nombreux reclassements de recettes et de dépenses

effectués entre elles, soit pour redéployer les excédents de la branche

famille vers d’autres branches (transfert ŕ la CNAF de la charge des

majorations de pensions pour enfants ŕ charge représentant, ŕ terme, 3

Md€), soit pour orienter des ressources supplémentaires vers le FOREC

depuis le FSV et la branche maladie.

La Cour souligne, une nouvelle fois, l’urgence de la normalisation

comptable et l’importance de la stabilité des rčgles de financement

des différentes branches.

L’assiette des cotisations sociales

Principaux constats

De nombreux dispositifs, ayant pour effet de soustraire des revenus de

l’assiette des cotisations sociales, ont été mis en place.

Evaluation des pertes de recettes et des

dépenses fiscales liées aux réductions d’assiette (en Md€)

|

|

Régime général |

Etat |

Autres régimes sociaux |

Total général |

|

Vie en entreprise |

1 225 |

250 |

525 |

2 000 |

|

Participation, intéressement, épargne |

3 104 |

1 076 |

1 200 |

5 380 |

|

Protection complémentaire d’entreprise |

5 765 |

4 610 |

2 423 |

12 798 |

|

Total |

10 094 |

5 936 |

4 148 |

20 178 |

Source : Cour des comptes.

Trois types de dispositifs existent :

• ceux qui sont liés ŕ la vie en entreprise : chčques restaurants, chčques

vacances, indemnités de cessation d’activité (licenciements, préretraites,

retraites) ;

• ceux qui visent ŕ encourager les salariés ŕ épargner : il s’agit

des dispositifs relatifs ŕ la participation, ŕ l’intéressement et ŕ

l’épargne salariale ;

• ceux qui sont liés ŕ la protection complémentaire en entreprise : décčs,

invalidité, maladie pour l’essentiel, en complément des régimes légalement

obligatoires de Sécurité sociale.

Ces dispositifs sont trčs variés par leurs techniques et leurs objectifs.

Ils présentent cependant des caractéristiques communes. Comme ils sont,

pour l’essentiel, facultatifs et mis en place au sein des entreprises,

ils sont par nature inégalitaires, qu’il s’agisse de leur diffusion

(part de la population salariée concernée), de l’ampleur des garanties

qu’ils offrent, du statut de leurs bénéficiaires (cadres ou

non-cadres) ou de leur coűt (inégalité dans l’ampleur de la

contribution des entreprises).

Ces dispositifs représentent une part croissante de la rémunération du

travail. L’importance des exonérations consenties explique leur développement,

les entreprises pouvant ętre conduites ŕ privilégier ces dispositifs

plutôt que le versement d’un salaire soumis ŕ cotisation sociale et

fiscale. Leur développement constitue ainsi une « menace » pour les régimes

de base.

Principales recommandations*

Développer les études sur l’évaluation des mesures d’exonération ou

de soustraction d’assiette (n° 1).

Publier en annexe de la loi de financement de la Sécurité sociale un état

des dispositifs affectant l’assiette des cotisations sociales et de leur

coűt (n° 2).

(*) La liste complčte des recommandations de la Cour figure ŕ partir de la

page 26.

L’hôpital

Les chiffres clés

Dépenses hospitaličres prises en charge par l’assurance-maladie : 53,44

Md€ en 2000, soit 52 % de l’ONDAM.

Emplois dans le secteur hospitalier public et privé (en équivalents temps

plein) :

|

|

Personnel Médical |

Personnel non médical |

Total |

|

|

Soignant |

Autre (1) |

|||

|

Secteur public |

53 010 |

476 372 |

207 789 |

737 171 |

|

Secteur privé |

72 313 (2) |

149 034 |

70 012 |

291 359 |

|

Ensemble |

|

|

|

1 028 530 |

Source : SAE, DHOS.

(1) Personnel de direction, autre personnel administratif, personnels éducatifs

et sociaux, médico-techniques et techniques.

(2) A ce total s’ajoutent 29 102 praticiens libéraux ŕ temps partiel.

Le parc hospitalier français au 1er janvier 2000 :

|

Catégories d’établissements de santé |

Nombre d’établissements dans la catégorie |

|

Etablissements publics de santé |

1 031 |

|

Etablissements privés |

2 024 |

|

dont : |

|

|

Etablissements non lucratifs sous budget global |

660 |

|

Cliniques sous objectif quantifié national |

1 314 |

|

Etablissements ŕ prix de journée |

50 |

|

Total |

3 055 |

Source : SAE, DHOS.

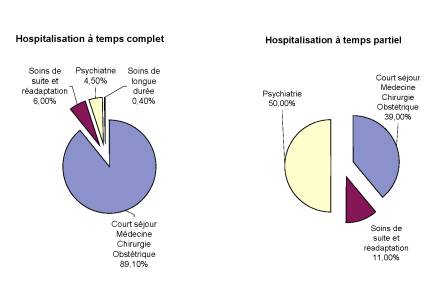

En 2000, les établissements de santé ont pris en charge 22,6 millions de séjours

répartis en 11,9 millions d’hospitalisations ŕ temps complet et 10,7

millions de séjours ŕ temps partiel (c’est-ŕ-dire de moins de 24

heures).

Source : DREES.

Bilan des agences régionales de l’hospitalisation

Principaux constats

La création des ARH a permis :

• l’exercice de la tutelle sur l’ensemble des établissements publics

ou privés par une męme autorité ;

• le renforcement de la collaboration entre l’Etat et l’assurance

maladie au plan local ;

• la conduite de certaines opérations de restructuration hospitaličre

pour adapter l’offre de soins aux besoins de la population ;

L’allocation de moyens aux hôpitaux est moins aveugle :

• la connaissance de l’activité des établissements de santé a

progressé ;

• la procédure budgétaire a été améliorée et corrige lentement les

disparités entre régions et entre établissements.

Cette dynamique s’est toutefois récemment essoufflée :

• les ARH ont du mal ŕ connaître le détail du fonctionnement et la décomposition

des coűts des établissements de soins ;

• l’administration centrale a tendance depuis peu ŕ empiéter sur les

prérogatives des ARH. Par exemple, elle attribue directement de nombreux

crédits « fléchés » aux ARH, ce qui réduit leur autonomie.

Principales recommandations

Revoir les missions assignées aux services déconcentrés de l’Etat pour

concentrer leur action sur les missions essentielles et développer, au

sein des agences, des compétences spécialisées en matičre de contrôle

de gestion, gestion des ressources humaines, organisation et systčmes

d’information hospitaliers (n° 15).

L’accréditation

Principaux constats

L’ordonnance de 1996 a soumis les établissements de santé, publics et

privés, ŕ une procédure d’accréditation. La procédure est conduite

par l’ANAES (Agence nationale d’accréditation et d’évaluation en

santé).

Des procédures de ce type existent, parfois depuis plus de 50 ans, dans de

nombreux pays voisins.

L’existence de procédures indépendantes d’évaluation de la qualité

des soins répond ŕ des attentes fortes du public, comme le montre le

succčs des publications sur ces sujets (« palmarčs » des hôpitaux et

cliniques).

La procédure mise en place a été caractérisée par les éléments

suivants qui en limitent la portée :

• l’accréditation est obligatoire et tout établissement est nécessairement

accrédité (avec ou sans réserves) ;

• l’accréditation concerne un établissement dans son ensemble et non

un service ;

• l’accréditation ne porte pas sur la qualité des pratiques cliniques

;

• l’accréditation est sans rapport avec les procédures de

planification, d’autorisation et d’allocation de ressources qui

structurent l’offre de soins.

La montée en charge de l’accréditation a été lente. L’agence a mis

du temps ŕ mettre au point les référentiels nécessaires (manuel

d’accréditation) et ŕ recruter et former les experts-visiteurs

(l’objectif de 650 experts-visiteurs n’est toujours pas atteint). Une

fois les référentiels établis et la procédure définie, l’agence

n’a pas su passer au stade de la mise en śuvre selon un processus

industriel. A fin 2001, seuls 131 établissements ont été accrédités

(sur plus de 3 000). L’agence ne paraît pas en situation de mener les

600 visites par an qui seraient nécessaires pour achever l’accréditation

dans un délai raisonnable.

Sans une impulsion forte des pouvoirs publics, l’accréditation risque de

ne pas se déployer avec l’efficacité souhaitable.

Principales recommandations

Engager dčs aujourd’hui la réflexion sur les modalités d’évaluation

de la qualité des soins dans le cadre de l’accréditation (n° 23).

Revoir les procédures internes ŕ l’Agence et la programmation des

visites, afin de permettre une montée en charge plus rapide de la procédure

d’accréditation (n° 24).

Définir une articulation entre les procédures de planification et

d’allocation des moyens et l’accréditation (n° 26).

La restructuration hospitaličre

Principaux constats

La carte sanitaire et le schéma d’organisation sanitaire sont des

instruments grossiers, mal articulés entre eux et avec les autres

instruments de planification (autorisations, projets d’établissements...),

insuffisants ŕ identifier et faciliter les restructurations nécessaires.

Ils ne contribuent pas suffisamment ŕ améliorer l’organisation de

l’offre hospitaličre.

Le systčme d’information économique et financier sur l’hôpital est

insuffisant, malgré des progrčs récents dans l’utilisation du PMSI.

La connaissance et la mesure des coűts hospitaliers se heurtent ŕ une

certaine opacité entretenue par le développement trop lent de la

comptabilité analytique dans les hôpitaux. Seules quelques études

montrent que ces coűts seraient, dans le secteur public, supérieurs,

pour une męme pathologie, de 30 % au moins ŕ ceux des cliniques privées.

La multiplicité des instruments juridiques permettant de mettre en śuvre

la planification et d’accompagner la restructuration masque l’absence

systématique d’études d’impact économique et financier des opérations

conduites. Leur recensement n’est d’ailleurs pas exhaustif.

Globalement, l’offre hospitaličre semble s’ętre légčrement contractée

depuis 1994, si on la mesure par la résorption des excédents de lits

(revenus de 47 700 ŕ moins de 30 000). Mais cette évolution est trčs

lente et l’indicateur retenu n’a qu’une signification limitée car

la réduction porte souvent sur des lits autorisés non installés.

Les fonds mis en place pour financer les restructurations n’atteignent pas

leur objectif.

Principales recommandations

Revoir l’articulation entre les cartes sanitaires, les SROS, les projets

d’établissement et les contrats d’objectifs et de moyens (n° 28).

Recentrer les fonds sur leur mission d’aide aux recompositions (n° 29).

L’allocation des ressources aux établissements de santé par les ARH

Principaux constats

Au plan national, un systčme de péréquation a été mis en place pour réduire

progressivement les disparités de moyens entre régions.

Dans le cadre du budget global, les ARH se sont efforcées d’arręter les

budgets hospitaliers en corrigeant progressivement les disparités entre

établissements de leur région.

Les données issues du PMSI sont utilisées le plus souvent pour mieux tenir

compte de l’activité des établissement

La mise en place des contrats d’objectifs et de moyens permet de dépasser

le cadre budgétaire annuel et de mettre en cohérence la stratégie de

l’établissement définie par le projet d’établissement et la stratégie

budgétaire ŕ moyen terme.

Mais :

La correction des inégalités se fait avec lenteur.

Les redéploiements budgétaires butent notamment sur l’insuffisance des

restructurations.

Le « reporting » des établissements auprčs des ARH reste insuffisant.

Les interventions des administrations centrales contrecarrent souvent

l’action des ARH.

L’allocation des moyens reste, dans ses modalités, différente selon

qu’elle concerne un établissement public (dotation globale) ou une

clinique privée (fixation des tarifs dans le cadre de l’OQN).

Principales recommandations

Mettre en place un dispositif de suivi et de contrôle des dépenses des établissements

hospitaliers (n° 31).

Effectuer un bilan final de campagne budgétaire chaque année et procéder

ŕ une évaluation de la politique d’allocation des ressources au niveau

national et au niveau régional, notamment pour mesurer l’impact des

politiques menées sur la stratégie des établissements, du point de vue

de la gestion interne (notamment en matičre de ressources humaines) et de

la mise en śuvre des SROS (réorientation des activités, coopération ou

rapprochements avec d’autres établissements) (n° 33).

Déconcentrer davantage la décision budgétaire au niveau des ARH, de maničre

ŕ conforter la politique régionale (n° 34).

La participation des assurés aux dépenses hospitaličres

Principaux constats

Le ticket modérateur hospitalier et le forfait journalier poursuivent deux

objectifs :

• sensibiliser les assurés sociaux au coűt des soins pour éviter un

recours abusif ŕ l’hôpital et contribuer ainsi ŕ la maîtrise des dépenses

d’assurance maladie, pour le ticket modérateur ;

• compenser les « économies » d’hébergement et de nourriture effectuées

par les patients quand ils sont ŕ l’hôpital, pour le forfait

journalier.

Ces objectifs ne sont plus atteints :

• la multiplication des cas d’exonération réduit l’efficacité de

ces dispositifs : 85 % des patients hospitalisés sont exonérés du

ticket modérateur et environ 50 % sont dispensés du forfait journalier ;

• la prise en charge du ticket modérateur et du forfait journalier par

les mutuelles, l’aide sociale ou la CMU réduit encore l’impact de ces

mécanismes.

En revanche, ils créent des inégalités entre catégories de patients :

• pour la minorité de patients qui supportent effectivement le coűt du

ticket modérateur et du forfait journalier, cette charge peut ętre

lourde ;

• les conditions d’exonération peuvent introduire des écarts de prise

en charge selon les soins administrés (par exemple ŕ l’AP-HP, six

jours d’hospitalisation sont facturés 64 € pour une appendicectomie

et 60€ 5 pour des soins médicaux) ;

• des inégalités entre établissements existent également, soit en

raison de différences de prix de journée hospitaliers, qui se répercutent

sur le ticket modérateur, soit en raison de différences d’interprétation

des rčgles d’exonération.

La grande complexité de ces dispositifs se traduit par un coűt de gestion

élevé. A titre d’illustration, les guides d’admission fournis aux

personnels des établissements hospitaliers comportent en général plus

d’une centaine de pages, dont la moitié porte sur les seules questions

du ticket modérateur et du forfait journalier.

Principales recommandations

Prendre l’exacte mesure des conséquences financičres et sociales du

ticket modérateur ŕ l’hôpital et du forfait journalier ainsi que de

l’impact de leurs exonérations respectives (n° 38).

Sur la base des résultats de ces évaluations, préparer une réforme du

dispositif actuel, dans le sens de l’équité et de la simplification,

sans renoncer ŕ toute forme de participation des assurés ŕ la dépense

hospitaličre (n° 39).

Les dépenses de médicaments des hôpitaux

Principaux constats

Les ventes de médicaments aux hôpitaux ont fortement augmenté : ŕ 3,05

Md€, elles représentent 16 % du chiffre d’affaires de l’industrie

pharmaceutique en France en 2001, contre seulement 12 % dix ans

auparavant. Trois classes de médicaments expliquent l’essentiel des

hausses : les anti-inflammatoires, les anti-infectieux et les anticancéreux.

Cette hausse contribue ŕ la progression des dépenses d’assurance

maladie. Malgré l’attribution aux hôpitaux de crédits fléchés pour

les molécules coűteuses, elle crée de fortes tensions sur les budgets

hospitaliers.

Au plan local, les moyens d’action dont disposent les hôpitaux pour maîtriser

leurs dépenses de médicaments sont limités :

• les procédures d’achat, fondées sur la mise en concurrence des

laboratoires, sont largement inadaptées dans la mesure oů les molécules

bénéficiant d’un monopole représentent 80 % des dépenses de médicaments

des hôpitaux ;

• la recherche du bon usage du médicament n’est pas encore assez développée.

Au plan national :

• la connaissance du marché du médicament ŕ l’hôpital est quasi

inexistante ;

• l’évaluation médico-économique des médicaments est insuffisante ;

• la délivrance d’autorisations temporaires d’utilisation (ATU)

permet aux laboratoires d’accéder au marché de l’hôpital en

imposant leurs prix et sans contrôle suffisant du service médical rendu.

Le mécanisme de la « réserve hospitaličre » et son corollaire, la rétrocession,

permettent de contourner les rčgles d’accčs au marché des médicaments

:

• En théorie, les médicaments classés dans la « réserve hospitaličre

» ne peuvent ętre prescrits et délivrés qu’ŕ l’hôpital.

• En fait, la rétrocession des médicaments de la réserve ŕ des

patients non hospitalisés est en croissance rapide ; elle représente

aujourd’hui environ 30 % des médicaments achetés par l’hôpital ; ce

mécanisme permet aux laboratoires de contourner les rčgles de fixation

des prix de leurs spécialités et d’en imposer le coűt ŕ

l’assurance maladie.

Principales recommandations

Bâtir le systčme d’information sur la consommation de médicaments ŕ

l’hôpital dont doivent disposer les pouvoirs publics, l’assurance

maladie et les hôpitaux : accčs ŕ des bases de données complčtes et

fiables, codage du médicament ŕ l’hôpital, observatoires régionaux

(n° 46).

Développer les compétences d’acheteur au sein des hôpitaux et préconiser

les procédures d’achat adaptées aux particularités du marché

hospitalier (appels d’offres sur performances, négociations en cas de

vrais monopoles, groupements d’achats) (n° 48).

Elaborer et diffuser des référentiels de bon usage et des protocoles thérapeutiques,

notamment pour les produits innovants et coűteux. Diffuser des listes

d’équivalents thérapeutiques (n° 49).

Revenir ŕ la conception classique des ATU (nominatives et gratuites) et

mieux encadrer les ATU de cohorte (n° 51).

Réduire les catégories de médicaments ŕ prescription restreinte, limiter

strictement la réserve hospitaličre et le nombre de médicaments concernés

ainsi que la rétrocession qui en découle (n° 52).

Rendre obligatoire pour tous les médicaments, y compris ceux réservés ŕ

l’hôpital, une évaluation par la Commission de la transparence de leur

service médical rendu et de leur amélioration du service médical rendu

(n° 53).

Les agences sanitaires

Chiffres clés

Huit agences sont chargées de mettre en śuvre la politique de veille et de

sécurité sanitaires :

• l’Office de protection contre les rayonnements ionisants (OPRI),

fusionné avec l’Institut de protection et de sűreté nucléaire (IPSN)

en 2002 pour former l’Institut de radioprotection et de sűreté nucléaire

(IRSN) ;

• l’Etablissement français des greffes (EFG) ;

• l’Agence nationale d’accréditation et d’évaluation en santé

(ANAES) ;

• l’Institut de veille sanitaire (InVS) ;

• l’Agence française de sécurité sanitaire des produits de santé

(AFSSAPS) ;

• l’Agence française de sécurité sanitaire des aliments (AFSSA) ;

• l’Etablissement français du sang (EFS) ;

• l’Agence française de sécurité sanitaire environnementale (AFSSE).

Le rapport ne traite que des six premičres de ces agences. L’EFS fera

l’objet d’une synthčse ultérieure distincte. L’AFSSE a été mise

en place trop récemment (décret de mars 2002) pour ętre étudiée.

Budget des six agences sanitaires étudiées (budget primitif 2001) : 228,11

M€.

Effectifs budgétaires (2001) : 2 202.

Principaux constats

La loi a confié aux agences sanitaires, dont la création s’est échelonnée

depuis 1993, le soin de mettre en śuvre la politique

de veille et de sécurité sanitaires. Or :

• la montée en charge de ces structures a été lente ;

• des compétences nouvelles leur ont été attribuées avant qu’elles

aient fait la preuve de leur capacité ŕ assumer leurs compétences

initiales (par exemple, pour l’ANAES) ;

• des recoupements existent entre les compétences des différentes

agences.

Les moyens alloués aux agences n’ont pas été mesurés : des budgets en

hausse de 56 % et des effectifs en hausse de 629 agents entre 1998 et

2001.

Toutefois, les défaillances de l’organisation interne des agences ont

contribué ŕ ralentir leur montée en charge :

• le recrutement de personnels d’un fort niveau de technicité a pris du

retard, en raison de la lourdeur des procédures et de l’inadaptation

des statuts ;

• la conduite des projets informatiques s’est avérée défaillante (cas

de l’AFSSAPS, de l’ANAES, de l’EFG et de l’InVS) ;

• les crédits alloués n’ont pas été consommés en totalité,

notamment en raison des problčmes de recrutement et des retards des

projets informatiques ;

• l’attention portée ŕ la définition d’une politique de

communication efficace a été inégale.

Si elles devaient persister, ces faiblesses de gestion pourraient nuire au développement

de la politique de veille et de sécurité sanitaires.

Principales recommandations

Les agences sanitaires doivent renforcer leurs compétences administratives

afin de déployer leurs missions dans un cadre juridique et financier

assaini (n° 54).

Toutes les agences doivent élaborer leur schéma directeur et mettre en

place des applications informatiques qui en découlent dans les meilleurs

délais (n° 55).

La démarche de contractualisation entre la tutelle et les agences, engagée

par certaines d’entre elles dans le cadre de contrats d’objectifs et

de moyens, doit ętre généralisée (n° 56).

La clarification des rčgles d’attribution et de suivi des subventions

accordées est désormais prioritaire (n° 57).

L’établissement d’un cadre statutaire commun pour les contractuels de

droit public des agences, actuellement en cours d’élaboration, devra

aboutir rapidement (n° 58).

Sommaire et recommandations du rapport

Introduction

Premičre partie

La situation des comptes

sociaux en 2001

CHAPITRE PRELIMINAIRE

I. – Les objectifs assignés aux dépenses de Sécurité sociale dans les

programmes de surveillance budgétaire au niveau européen (*)

II. – L’incidence des opérations comptables imputables ŕ 2000 sur les

comptes 2001 (*)

CHAPITRE Ier

LES RESSOURCES DE LA SECURITE

SOCIALE EN 2001

I. – Les ressources des régimes (*)

II. – La prise en charge des exonérations de cotisations sociales (*)

III. – Les autres dispositions de la LFSS ayant une incidence sur les

ressources de la Sécurité sociale (*)

IV. – L’assiette des cotisations sociales

Recommandations

1. Développer les études sur l’évaluation des mesures d’exonération

ou de soustraction d’assiette.

2. Publier en annexe de la loi de financement de la Sécurité sociale un état

des dispositifs affectant l’assiette des cotisations sociales et de leur

coűt. Clarifier le statut au regard de l’assujettissement aux

cotisations sociales de l’assurance dépendance et des cotisations ŕ

l’AGFF.

Nota. – Les sections marquées d’un astérisque (*) n’ont pas fait

l’objet de recommandations.

CHAPITRE II

LES DEPENSES DE LA SECURITE

SOCIALE EN 2001

I. – L’évolution des dépenses de la Sécurité sociale depuis cinq ans

(*)

II. – Les dépenses d’assurance maladie (*)

III. – L’élaboration et le suivi de l’enveloppe médico-sociale dans

l’ONDAM

IV. – Les dépenses de la branche des accidents du travail et maladie

professionnelle (*)

V. – Les dépenses de la branche vieillesse (*)

VI. – Les dépenses de la branche famille (*)

Recommandations

Pour le secteur des personnes âgées :

4. Analyser les coűts nouveaux constatés lors de la signature des

conventions des établissements en vue d’une programmation révisée de

l’ONDAM personnes âgées.

5. Etablir en annexe de la LFSS un document permettant de resituer la

sous-enveloppe « personnes âgées » dans l’ensemble des dépenses de

soins aux personnes âgées.

Pour le secteur des personnes handicapées :

6. Mettre en place une structure de pilotage pour développer un systčme

d’information budgétaire pertinent.

7. Créer un panel d’établissements afin d’assurer la connaissance et

le suivi des coűts.

8. Assurer une mise en cohérence des différents plans en distinguant

l’origine des ressources allouées ŕ chacun d’eux.

CHAPITRE III

LES SOLDES ET LEUR FINANCEMENT EN

2001

I. – Les soldes globaux des comptes sociaux

II. – Les mesures relatives ŕ la dette et aux plafonds d’avances de trésorerie

dans la loi de financement (*)

III. – Les transferts entre régimes de Sécurité sociale (*)

Recommandations

9. Améliorer la comptabilisation des provisions et des produits ŕ recevoir

pour obtenir des comptes en droits constatés qui obéissent ŕ la notion

d’image fidčle et prendre toutes les dispositions nécessaires pour que

les outils en cours d’élaboration soient effectivement opérationnels

fin 2002.

CHAPITRE IV

LES RELATIONS FINANCIČRES ENTRE

L’ÉTAT ET LA SÉCURITE SOCIALE

I. – Les suites données aux précédentes recommandations de la Cour (*)

II. – Les flux financiers entre l’Etat et la Sécurité sociale en 2001

(*)

III. – La situation réciproque Etat-Sécurité sociale (trésorerie, créances

et dettes)

Recommandations

10. Améliorer le rčglement des dettes de l’Etat pour le financement des

mesures emploi et des prestations sociales par une appréciation plus réaliste

du montant des acomptes et étendre le recours aux conventions de paiement

entre l’Etat et ses créanciers sociaux.

11. Apurer les dettes anciennes, notamment celle née du dispositif de réduction

dégressive des charges sociales sur les bas salaires pour les entreprises

du secteur textile-habillement-cuir-chaussure.

CHAPITRE V

L’ORGANISATION COMPTABLE ET LES

COMPTES

I. – Le point sur la réforme de l’organisation et des rčgles

comptables

II. – Les provisions dans différentes caisses de Sécurité sociale (*)

Recommandations

12. Publier rapidement l’arręté désignant les membres du Haut Conseil

de la comptabilité des organismes de sécurité sociale.

13. Doter la mission comptable des moyens nécessaires, notamment en

personnels.

Deuxičme partie

La gestion de la dépense

hospitaličre

Introduction

CHAPITRE VI

LE PILOTAGE DE LA POLITIQUE

HOSPITALIERE

I. – Les administrations compétentes

II. – Le cadre juridique de la planification hospitaličre

III. – Le systčme d’information sur l’hôpital

IV. – L’accréditation

Recommandations

14. Clarifier les responsabilités respectives des préfets et des ARH.

15. Revoir les missions assignées aux services déconcentrés de l’Etat

pour concentrer leur action sur les missions essentielles et développer,

au sein des agences, des compétences spécialisées en matičre de contrôle

de gestion, gestion des ressources humaines, organisation et systčmes

d’information hospitaliers.

16. S’assurer de l’adéquation des moyens des agences aux missions par

le biais d’un bilan régulier du fonctionnement (nombre, disponibilité

et compétences des personnels des membres du GIP, organisation

fonctionnelle des ARH) et d’une évaluation de l’impact des politiques

menées, renforcer la coopération interrégionale.

17. Adopter les arrętés nécessaires ŕ la prise en compte des résultats

de l’évaluation dans la procédure d’autorisation.

18. Normaliser les nomenclatures utilisées dans les différents systčmes

d’information.

19. Evaluer la qualité de la nouvelle SAE et restreindre les divergences

persistant avec le PMSI.

20. Accélérer le développement du PMSI hors du champ du court séjour

hospitalier.

21. Développer, au sein des ARH, l’expertise en matičre de comptabilité

générale et analytique et de systčme d’information des établissements

de santé ; veiller ŕ la mise en place des centres de responsabilités au

sein des établissements.

22. Prendre les dispositions nécessaires ŕ la mise en śuvre effective et

générale de la comptabilité analytique dans les établissements de santé.

23. Engager dčs aujourd’hui la réflexion sur les modalités d’évaluation

de la qualité des soins dans le cadre de l’accréditation.

24. Revoir les procédures internes ŕ l’agence et la programmation des

visites afin de permettre une montée en charge plus rapide de la procédure

d’accréditation.

25. Réexaminer le contenu des rapports d’accréditation, dans le sens

d’une standardisation accrue, et le positionnement du collčge de

l’accréditation, pour permettre un traitement plus rapide des dossiers.

26. Définir une articulation entre les procédures de planification et

d’allocation des moyens et l’accréditation.

CHAPITRE VII

L’EVOLUTION DE L’OFFRE DE

SOINS HOSPITALIERS

I. – La mise en śuvre de la planification hospitaličre

II. – Le personnel médical hospitalier (*)

III. – L’évolution de l’offre hospitaličre (*)

IV. – Les hôpitaux du service de santé des armées (*)

Recommandations

27. Mieux suivre au niveau national l’élaboration des projets d’établissement

et analyser les raisons qui s’opposent ŕ leur approbation.

28. Revoir, préalablement au lancement de la campagne des SROS de troisičme

génération, l’articulation entre les cartes sanitaires, les SROS, les

projets d’établissement et les contrats d’objectifs et de moyens.

29. Recentrer les fonds sur leur mission d’aide aux recompositions.

30. Améliorer les procédures d’attribution des aides du FIMHO dans le

sens d’une plus grande rapidité des décisions et d’une sélection

des opérations plus conforme ŕ l’objectif de recomposition du tissu

hospitalier.

CHAPITRE VIII

LE FINANCEMENT DES DEPENSES

HOSPITALIERES

I. – L’allocation des ressources aux établissements de santé par les

ARH

II. – Les modalités de paiement des dépenses d’hospitalisation par les

régimes d’assurance maladie

III. – La tarification ŕ la pathologie : bilan des deux premičres années

de l’expérimentation (*)

IV. – La participation des assurés aux dépenses d’hospitalisation

Recommandations

31. Mettre en place un dispositif de suivi et de contrôle des dépenses des

établissements hospitaliers.

32. Etre plus exigeant sur les justifications en matičre d’allocation

d’aides exceptionnelles et sur les évaluations médico-économiques des

projets de restructuration.

33. Effectuer un bilan final de campagne budgétaire chaque année et procéder

ŕ une évaluation de la politique d’allocation des ressources au niveau

national et au niveau régional, notamment pour mesurer l’impact des

politiques menées sur la stratégie des établissements, du point de vue

de la gestion interne (notamment en matičre de ressources humaines) et de

la mise en śuvre des SROS (réorientation des activités, coopération ou

rapprochements avec d’autres établissements.

34. Déconcentrer davantage la décision budgétaire au niveau des ARH, de

maničre ŕ conforter la politique régionale.

35. Eviter la prolongation de la campagne budgétaire tout au long de

l’année.

36. Simplifier le dispositif de répartition interrégimes de la dotation

globale.

37. Etablir un bilan détaillé de la réforme des modalités de paiement

des dépenses par les caisses d’assurance maladie aux cliniques privées.

Veiller ŕ ce que l’objectif d’amélioration des statistiques soit

atteint de façon ŕ pouvoir abandonner le SNIREP. Etudier les possibles

simplifications, approfondissements et extensions du dispositif mis en

place.

38. Prendre l’exacte mesure des conséquences financičres et sociales du

ticket modérateur ŕ l’hôpital et du forfait journalier ainsi que de

l’impact de leurs exonérations respectives.

39 Sur la base des résultats de ces évaluations, préparer une réforme du

dispositif actuel, dans le sens de l’équité et de la simplification,

sans renoncer ŕ toute forme de participation des assurés ŕ la dépense

hospitaličre.

CHAPITRE IX

LES ACTIVITES HOSPITALIERES EN

RELATION AVEC LES SOINS AMBULATOIRES

I. – Les alternatives ŕ l’hospitalisation complčte

II. – La prise en charge des urgences médicales

III. – Le médicament ŕ l’hôpital

Recommandations

40. Mettre l’activité de chirurgie ambulatoire réellement pratiquée

dans les hôpitaux publics en conformité avec les normes posées par les

textes.

41. Aprčs avoir dressé le bilan d’ensemble de son application par les

ARH, réfléchir ŕ l’adaptation de la procédure destinée ŕ neutraliser les effets désincitatifs de la valorisation de la

chirurgie ambulatoire dans le PMSI.

42. Mettre en śuvre les mesures de promotion de l’hospitalisation ŕ

domicile.

43. Evaluer les effets des nombreuses mesures adoptées ces derničres années

en faveur des services d’urgence et les causes des difficultés qui

subsistent, notamment les disparités existant dans la prise en charge des

dépenses.

44. Développer la participation des médecins libéraux aux centres 15 en

clarifiant ses modalités de financement.

45. Evaluer les expériences en cours de prise en charge des urgences par

des structures de ville en coopération avec des établissements.

46. Bâtir le systčme d’information sur la consommation de médicaments

ŕ l’hôpital dont doivent disposer les pouvoirs publics, l’assurance

maladie et les hôpitaux : accčs ŕ des bases de données complčtes et

fiables, codage du médicament ŕ l’hôpital, observatoires régionaux.

47. Permettre le recours effectif ŕ des groupements d’achats pour

l’acquisition de médicaments par les hôpitaux, éventuellement en

adaptant le code des marchés publics.

48. Développer les compétences d’acheteur au sein des hôpitaux et préconiser

les procédures d’achat adaptées aux particularités du marché

hospitalier (appels d’offres sur performances, négociations en cas de

vrais monopoles, groupements d’achats).

49. Elaborer et diffuser des référentiels de bon usage et des protocoles

thérapeutiques, notamment pour les produits

innovants et coűteux. Diffuser des

listes d’équivalents thérapeutiques.

50. Appliquer les textes de 1991 sur la prescription et la distribution

nominatives et informatiser le circuit du médicament afin de les rendre

possibles en toute sécurité.

51. Revenir ŕ la conception classique des ATU (nominatives et gratuites) et

mieux encadrer les ATU de cohorte.

52. Réduire les catégories de médicaments ŕ prescription restreinte,

limiter strictement la réserve hospitaličre et le nombre de médicaments

concernés ainsi que la rétrocession qui en découle.

53. Rendre obligatoire pour tous les médicaments, y compris ceux réservés

ŕ l’hôpital, une évaluation par la Commission de la transparence de

leur service médical rendu et de leur amélioration du service médical

rendu.

Troisičme partie

La gestion des risques et

l’administration des organismes

CHAPITRE X

LES CONDITIONS DE FONCTIONNEMENT

DES AGENCES SANITAIRES

I. – Les missions

II. – Les structures

III. – La gestion

Recommandations

54. Les agences sanitaires doivent renforcer leurs compétences

administratives afin de déployer leurs missions dans un cadre juridique

et financier assaini.

55. Toutes les agences doivent élaborer leur schéma directeur et mettre en

place des applications informatiques qui en découlent dans les meilleurs

délais.

56. La démarche de contractualisation entre la tutelle et les agences,

engagée par certaines d’entre elles dans le cadre des contrats

d’objectifs et de moyens, doit ętre généralisée.

57. La clarification des rčgles d’attribution et de suivi des subventions

accordées est désormais prioritaire.

58. L’établissement d’un cadre statutaire commun pour les contractuels

de droit public des agences actuellement en cours d’élaboration devra

aboutir rapidement.

CHAPITRE XI

LE CONTRÔLE INTERNE ET LA

GESTION DU RISQUE DANS LE REGIME D’ASSURANCE MALADIE

I. –Le contrôle interne dans les caisses primaires d’assurance maladie

(CPAM)

II – Les politiques régionales et locales de gestion du risque maladie

Recommandations

59. Etablir des protocoles et des plans de contrôle interne dans la totalité

des CPAM et ces CGSS.

60. Accentuer la mutualisation des compétences et les échanges d’expériences

entre les organismes.

61. Diffuser largement, au sein de chaque organisme, les orientations du

comité de pilotage du contrôle interne, les plans d’action et les

bilans annuels.

62. Développer une méthode générale d’analyse des risques et

l’analyse des résultats.

63. Simplifier le dispositif en donnant ŕ une instance régionale les

pouvoirs effectifs sur l’ensemble des services médicaux et des caisses

de la région permettant de mettre en śuvre une politique commune de

gestion du risque couvrant le champ de l’hôpital et celui des soins de

ville.

64. Généraliser les mesures d’impact en améliorant leur méthodologie.

65. Conserver un équilibre entre les formes nouvelles de gestion du risque

pour lesquelles le niveau régional est le plus pertinent, et les formes

plus traditionnelles de contrôles, notamment individuels, qui doivent

constituer l’essentiel des activités de contrôle des instances

locales.

CHAPITRE XII

L’ADMINISTRATION DES ORGANISMES

I. – La gestion immobiličre des caisses locales du régime général et

du régime agricole

II. – La politique des concours financiers accordés par les caisses

d’allocations familiales aux associations

III. – Le point sur l’organisation du systčme SESAM Vitale (*)

Recommandations

66. Veiller ŕ une gestion active des surfaces occupées par agent, en

particulier en cas de réduction des effectifs, et ŕ une mise en

concurrence plus systématique des fournisseurs.

67. Faire en sorte que toutes les caisses puissent avoir accčs ŕ une

expertise immobiličre, en veillant ŕ ce qu’il n’y ait pas de

redondance des moyens entre l’UCANSS et les caisses.

68. Dissoudre les UIOSS du régime général et les SCI du régime agricole

lorsqu’elles ne présentent qu’un intéręt limité.

69. Etablir des directives claires pour les caisses en vue de mettre un

terme aux conflits d’intéręts possibles et ŕ laconfusion des

responsabilités entre les caisses et les associations subventionnées.

70. Assurer une plus grande homogénéité du comportement des caisses dans

la mise en śuvre de la politique d’aide aux associations, notamment par

le respect effectif de la rčgle du recours ŕ des conventions.

Quatričme partie

l’activité des COREC

L’ACTIVITE DES COMITES

REGIONAUX D’EXAMEN DES COMPTES

DES ORGANISMES DE SECURITE SOCIALE

I. – L’activité des comités régionaux en 2001

II. – L’animation du réseau

Copyright

© 2002 Global Action on Aging

Terms of Use | Privacy

Policy | Contact Us